Independizarse en Madrid: el sueño de toda una vida

Un joven observa las ofertas de una inmobiliaria en Madrid. Fuente: Juan Barbosa

-

Los salarios no hacen justicia al coste de la vivienda, que se presenta inaccesible para los jóvenes de la capital

-

Los españoles se independizan de media a los 30’4 años, cuatro puntos por encima de la media europea

El mercado actual hace imposible que los jóvenes se independicen, y los salarios tampoco están a la altura. La única opción viable pasa por hacerlo en pareja, y la expresión “libertad financiera” se convierte en un cuento de hadas. El problema, de origen económico, impacta en numerosos ámbitos de sus vidas.

Las condiciones actuales del mercado inmobiliario son un quebradero de cabeza para los jóvenes, que ven cómo su sueño de independizarse se apaga ante una economía feroz que no les da tregua. De media, los españoles abandonan la casa de sus padres a los 30,4 años, cuatro puntos por encima de la media europea, según Eurostat. Para cuando han podido abandonar el hogar familiar, muchos ya no son jóvenes.

La situación es especialmente difícil en la capital, donde el 24,4% de sus habitantes considera el problema de la vivienda como el más grave, según datos de la Encuesta de Calidad de Vida elaborada por el Ayuntamiento de Madrid. Además, la paulatina gentrificación de los barrios termina expulsando a sus propios gatos, que con sus sueldos no pueden hacer frente a la subida de los alquileres.

El problema se extiende también a la compra de una vivienda. Los salarios más habituales entre los jóvenes españoles no hacen justicia a los precios que se exigen. La situación es bien conocida por las administraciones, que en los últimos años están implantando medidas para tratar de mitigar la situación. No obstante, estas medidas no están surtiendo el efecto esperado por la mayoría de sus potenciales receptores, y se consideran insuficientes o de difícil acceso en muchos casos.

También hay consecuencias para la salud mental. Según un informe de GAD3, el 40% de los jóvenes ha experimentado estrés o ansiedad asociados a este tema, con un 23% reportando síntomas de depresión. Los jóvenes con planes de formar una familia se encuentran desesperados: encontrar trabajo y vivienda estable es misión imposible, ya ni digamos echar raíces. Al parecer, hacer planes de futuro es ser demasiado idealistas.

Pero veámoslo de primera mano.

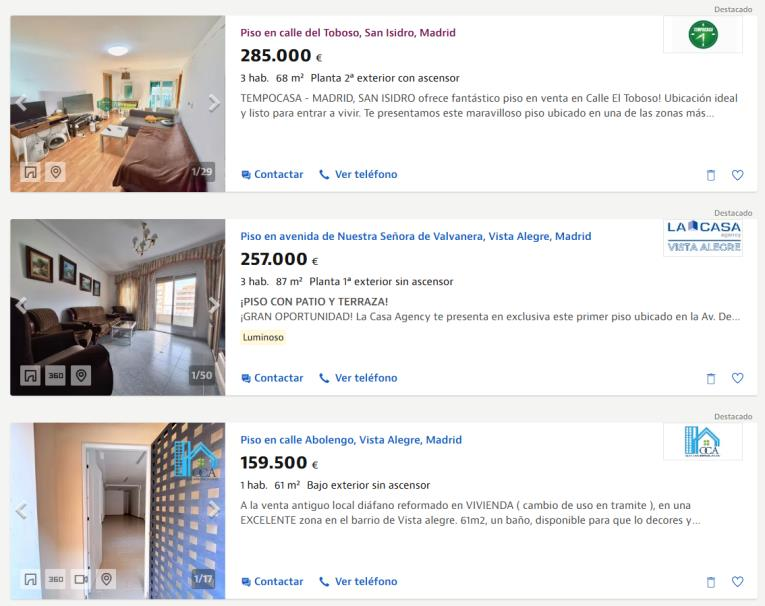

Pantallazo del portal Idealista, tras buscar pisos en ‘Metro Oporto’, en Madrid capital. Fuente: Idealista.com

¿Será para tanto? Buscando piso en Madrid

Recurriremos a Idealista (sí, se llama así), uno de los portales inmobiliarios más destacados de España.

En una breve búsqueda, hemos escogido un piso en Calle del Toboso, en el distrito madrileño de Carabanchel, a escasos minutos andando de la estación de Metro Oporto. Elegimos este emplazamiento por su situación en la zona sur de la ciudad: así, optamos a viviendas más asequibles, mandatorio en el caso de jóvenes que buscan independizarse.

No obstante, presenta una conexión por transporte público idónea: por línea 5 de Metro, a sólo nueve paradas de Gran Vía; por línea 6, a seis paradas de Príncipe Pío y a dos paradas de Plaza Elíptica. Estas dos últimas estaciones presentan intercambiadores y correspondencias con otras líneas de Metro, lo cual garantiza acceso a diversas partes de la ciudad e incluso de la Comunidad de Madrid.

Volviendo al piso en sí, este presenta tres habitaciones (relevantes si hay futuros planes de formar familia), un baño, salón-comedor, cocina y una terraza, para la cual no han añadido fotos. La superficie es de 68 m² construidos (no se especifican útiles), y se encuentra en una 2ª planta con ascensor. Construido en 1966, a juzgar por su estado (especialmente el del baño y la cocina, mayores delatores) claramente ha sido reformado, aunque no se especifica en el anuncio. Está orientado al sur y este, y su calificación energética es E, tanto en consumo como en emisiones. Esta es la descripción publicada en Idealista:

3 habitaciones muy espaciosas y luminosas, salón-comedor amplio, con acceso directo a una encantadora terraza. Cocina independiente, funcional y totalmente equipada, con espacio para mesa de desayuno. Baño completo y buena distribución, sin apenas pasillo, aprovechando al máximo los metros útiles. Piso exterior con excelente orientación y mucha luz natural durante todo el día.

¿Su precio? 285.000 euros, bastante asequible considerando que en Madrid el metro cuadrado ronda los 5.700 € de media en 2025.

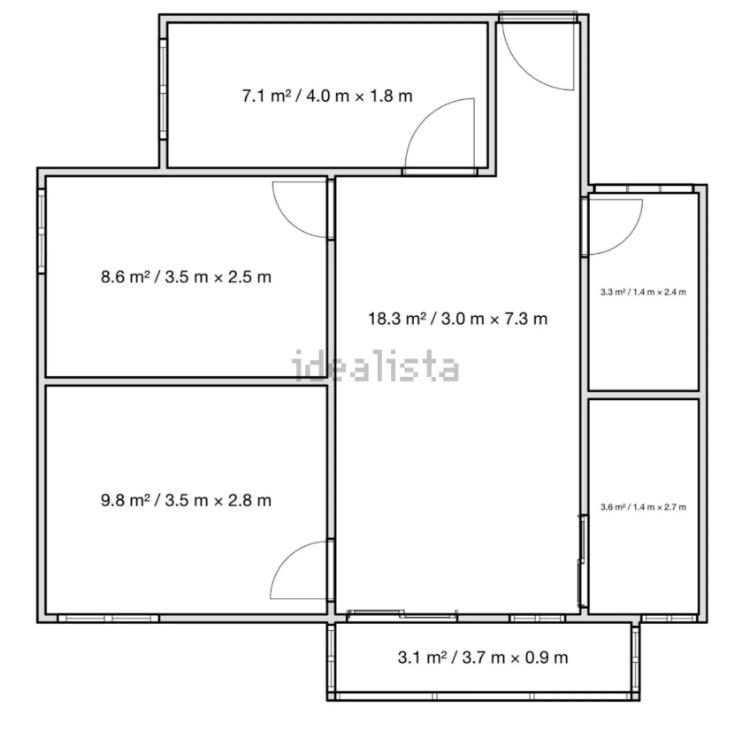

Plano de la vivienda. Fuente: Idealista.com

Pero no tengo 285.000 euros…

Obviando a quienes tengan 47 millones y medio de pesetas en el bolsillo, vamos a suponer que hará falta pedir una hipoteca.

Pues bien, pongámonos a ello. Digamos que cobramos el salario más frecuente en Madrid y que tenemos 50.000 euros ahorrados (un monto nada desdeñable, teniendo en cuenta las cifras que veremos a continuación).

Los últimos datos que encontramos acerca del salario más frecuente corresponden a 2022 (14.586 euros brutos anuales en España y 22.262 en Madrid, según el INE), por lo que para ser justos vamos a suponer que los salarios se han ido ajustando al IPC. Así, teniendo en cuenta que de 2022 a 2025 el IPC ha variado un 6,2%; el salario actual más frecuente debería corresponder a unos 15.491 euros brutos anuales en España, y 23.643 en Madrid.

Para evitar imprevistos en la economía futura, elegimos una hipoteca a tipo fijo. En cuanto a intereses, la situación es variable según cada persona y circunstancias, por lo que vamos a mantener el tipo de interés propuesto por el portal Idealista, del 2,15% TAE, como “referencia media del mercado hipotecario”.

Pantallazos de la calculadora de hipotecas del portal Idealista. Fuente: Idealista.com

Usando el simulador de hipotecas de Idealista, se obtienen las siguientes estimaciones para una hipoteca de 285.000 € con un interés fijo del 2,15%:

- Hipoteca a 20 años. La cuota mensual es de 1303 euros.

- A 25. La cuota mensual es de 1095 euros.

- A 30. La cuota mensual es de 958 euros.

El propio simulador nos da una estimación de los impuestos y gastos asociados a la compra, en base a la ubicación y la condición del inmueble. Estos gastos supondrían un total de 19.285 euros. No obstante, para verificar, vamos a calcularlo manualmente también:

- Gastos de tasación: hay que pagar a un tasador para que valore la propiedad y el banco tenga mejor idea de qué porcentaje de financiación se puede conceder. El coste de la tasación suele oscilar entre los 300 y los 600 euros. Una vez más, como término intermedio, diremos que nos cuesta 450€.

- Por la compra de esta vivienda, al ser de segunda mano, debemos abonar el Impuesto de Transmisiones Patrimoniales (ITP), que en Madrid será de un 6% (17.100 €) sobre el coste de la vivienda con carácter general. Si la vivienda fuera de obra nueva, tendríamos que hacer frente al IVA (10% en Madrid), junto con el Impuesto de Actos Jurídicos Documentados (IAJD).

- Los gastos de notaría, al tratarse de la compraventa de una vivienda, oscilan entre el 0,2% y el 0,5% del valor del inmueble. El coste se calcula según un arancel regulado por ley. Como término intermedio, diremos que es el 0,35% (997 €).

- Una vez hechos los trámites con el notario y finalizada la compraventa, necesitaremos una copia de la escritura pública de compraventa, y el justificante de pago del ITP. Registrar la vivienda en el Registro de la Propiedad también cuesta un dinero fijado por normativa, y supone entre un 0,1% y 0,25% del valor de compraventa. De nuevo, como término intermedio, diremos que es el 0,2% (570 €).

- Los gastos de gestoría, en caso de que el comprador quiera encomendar los papeleos a un profesional, tienen un coste aproximado de 400 euros. Cabe señalar que, si bien son opcionales, suelen ser un trámite por el que hay que pasar al obtener una hipoteca.

Sumando los gastos por el pago de la tasación, ITP, notaría, registro y gestoría… el total de gastos asociados a la compra son 19.517 euros. Por tanto, podemos decir que la calculadora de Idealista es muy precisa en este aspecto.

Aprendiendo sobre nuestra casa

Ya calculado con mayor exactitud el coste de nuestra futura vivienda, vamos a conocer más detalles sobre ella. Para ello, acudiremos a la Sede Electrónica del Catastro y su herramienta Buscador de inmuebles. Ahí, podemos encontrar una propiedad introduciendo, entre otros, la referencia catastral o la dirección. Pero hay un problema… En el piso que hemos seleccionado no se especifica la dirección exacta.

No entremos en pánico: revisando en el catastro averiguamos la dirección exacta del piso. Y es que, en la Calle del Toboso sólo hay un bloque cuya construcción data de 1966: el que se ubica en el número 112. Sabemos que nuestro piso está en una segunda planta, y a juzgar por los metros cuadrados vemos que se trata del 2º B.

Metros construidos y útiles

Al hablar de metros cuadrados (m²) hasta ahora nos hemos referido a los metros construidos, que incluyen paredes, elementos estructurales, zonas comunes, etc.; pero no está de más conocer los metros útiles, que son el espacio real que habitaremos.

La superficie registrada es de 69 m², de los cuales 5 m² son zonas comunes. Sin acceder a la vivienda, no podemos estimar con precisión los metros cuadrados útiles, pero suelen suponer aproximadamente el 85% de la superficie construida de la vivienda. Por lo que, en un piso de 69 m² construidos, los útiles serán algo menos de 59 m².

Consumo energético

La orientación de la vivienda es un factor fundamental en el consumo energético. La forma en que incide el sol tanto al salir como al ponerse pude influir también en el valor de la vivienda, en función de su ubicación:

- Fachada hacia el este: recibe la luz directa del sol por la mañana, lo que se traduce en noches más frías.

- Fachada hacia el oeste: la luz solar empieza a apuntar la fachada desde mediodía y hasta el anochecer. Las noches en el interior de la casa serán más cálidas.

- Fachada hacia el sur: esta es la que más luz recibe a lo largo del día, sobre todo, en el norte de España. La luz da de manera directa en la fachada desde primera hora de la mañana y hasta que se pone el sol. Tanto el día como la noche serán muy cálidas en el interior de la casa.

- Fachada hacia el norte: es la orientación más fría de la vivienda. En España no recibe irradiancia solar directa en todo el día. En estos casos se recomienda instalar aislamiento para evitar la entrada de frío, sobre todo de cara al invierno.

Como comentamos anteriormente, la vivienda está orientada al sur y este, por lo que recibe luz solar por las mañanas, y más horas en función de la sala. Su clasificación energética es E, lo que indica un consumo ligeramente elevado y por tanto mayores costes en climatización.

¡Me encanta, vamos a comprarlo!

Ya con los datos en la mano, vamos a echar cuentas de cómo deben ser nuestras finanzas si compramos el piso, ayudándonos del ratio de endeudamiento:

El ratio de endeudamiento es una fórmula matemática que nos permite calcular, aproximadamente, cuánto nos podemos/debemos endeudar. Dependiendo de la fuente que consultemos, se recomienda que la deuda no supere el 35% o el 40% de nuestros ingresos netos mensuales. Para tener más margen, tomaremos la segunda opción en la fórmula, que quedaría así:

Capacidad de endeudamiento = (Ingresos – Gastos fijos) x 0,40

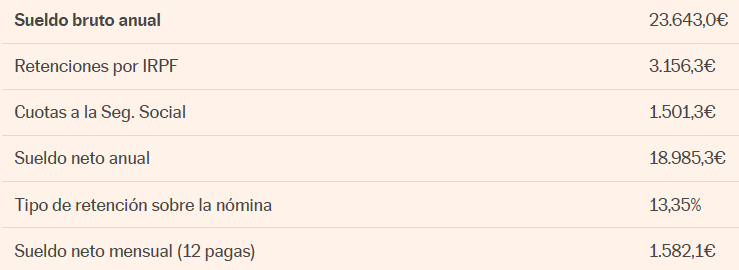

Antes dijimos que nuestro salario era el más frecuente en Madrid, de 23.643 euros brutos anuales. Para pasarlo a neto podemos usar una calculadora online, como la que pone a nuestra disposición Cinco Días. La cifra varía en función de cada persona, por lo que, como ejemplo del perfil de alguien que se independiza, vamos a imaginar que somos un ingeniero soltero de 27 años con un contrato indefinido.

Pantallazo de la Calculadora de Sueldo Neto de Cinco Días. Fuente: cincodias.elpais.com

Dividiremos el salario en 12 pagas para obtener la máxima mensualidad posible. Vemos que la retención es de un 13,35%, por lo que nuestro sueldo mensual neto será de 1.582,10 euros.

Además, como son tiempos difíciles, elegiremos una hipoteca a 30 años, cuya cuota mensual es de 958 euros, para pagar una mensualidad lo más baja posible.

Tomando de referencia este salario e imaginando de forma ilusoria que no tenemos gastos fijos, la fórmula queda así:

Capacidad de endeudamiento = (1.582,1 – 0) x 0,40 = 632,84 euros mensuales

Por lo tanto, nuestra deuda máxima recomendada es de 632,84 euros al mes.

Las cuentas no salen…

La hipoteca asciende a 958 euros, un 51,4% por encima de la deuda máxima recomendada por la fórmula (632,84 €). Además, ni que decir tiene que hemos usado variables poco realistas: es imposible no tener gastos fijos salvo que estemos viviendo a costa de otros, más teniendo en cuenta que habitar una vivienda conlleva de por sí gastos como luz, agua, gas, comunidad, internet, etc.

…desde hace años

El futuro se antoja incierto para la Generación Z, que no sabe con certeza si en algún momento tendrá la estabilidad económica suficiente como para vivir dignamente sin depender del amparo de los padres. La única opción medianamente viable pasa por independizarse en pareja, que a la larga puede no ser buena idea. A pesar de las subidas en cuanto a salario mínimo y las ayudas para facilitar el acceso a la vivienda, el mercado inmobiliario sigue al alza y aumentando la brecha al margen de regulaciones mayores. Queda por ver si, con el paso de los años, los madrileños seguirán siendo madrileños.